Consolidamento generale del Mercato dell’Arte

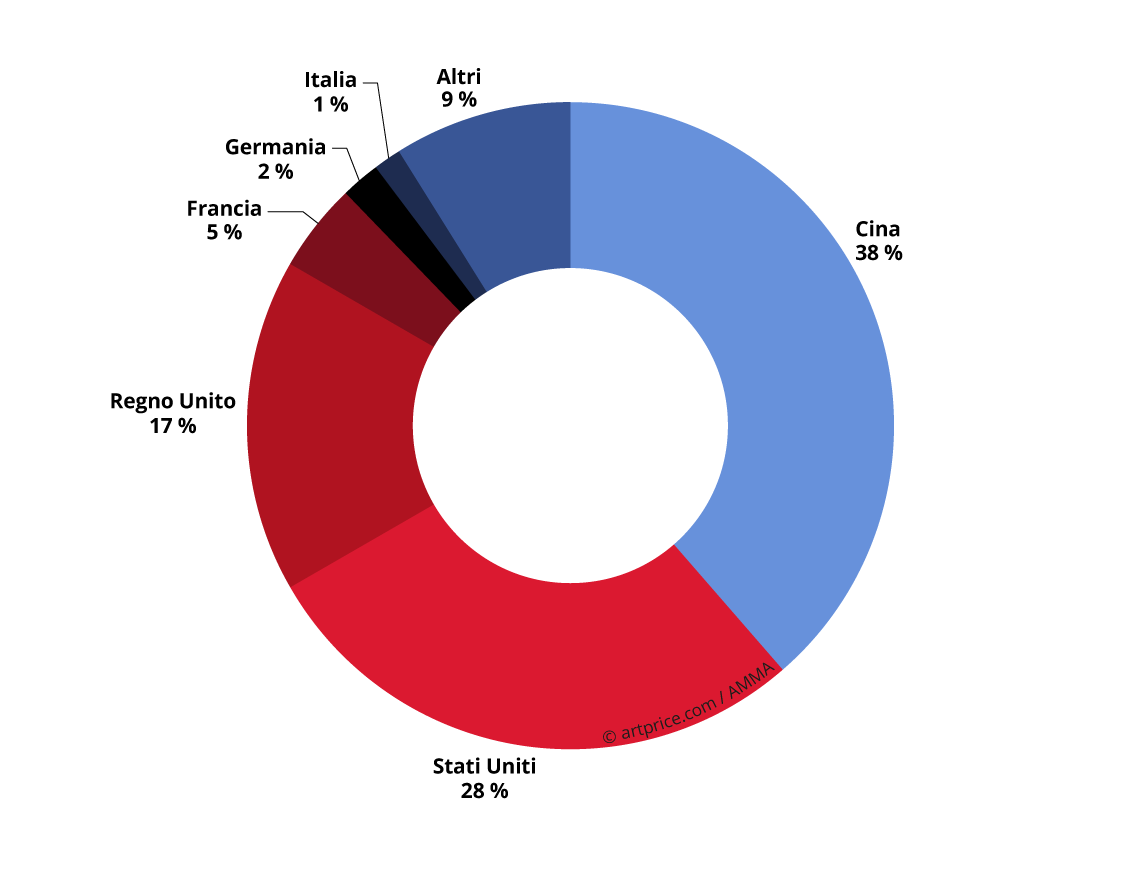

Quest’anno la Cina s’impone come prima potenza del Mercato dell’Arte mondiale, con un fatturato sulle vendite all’asta di 4,79 mrd$ e 91.400 lotti aggiudicati.

Suddivisione del fatturato delle vendite nel 2016 per Paese

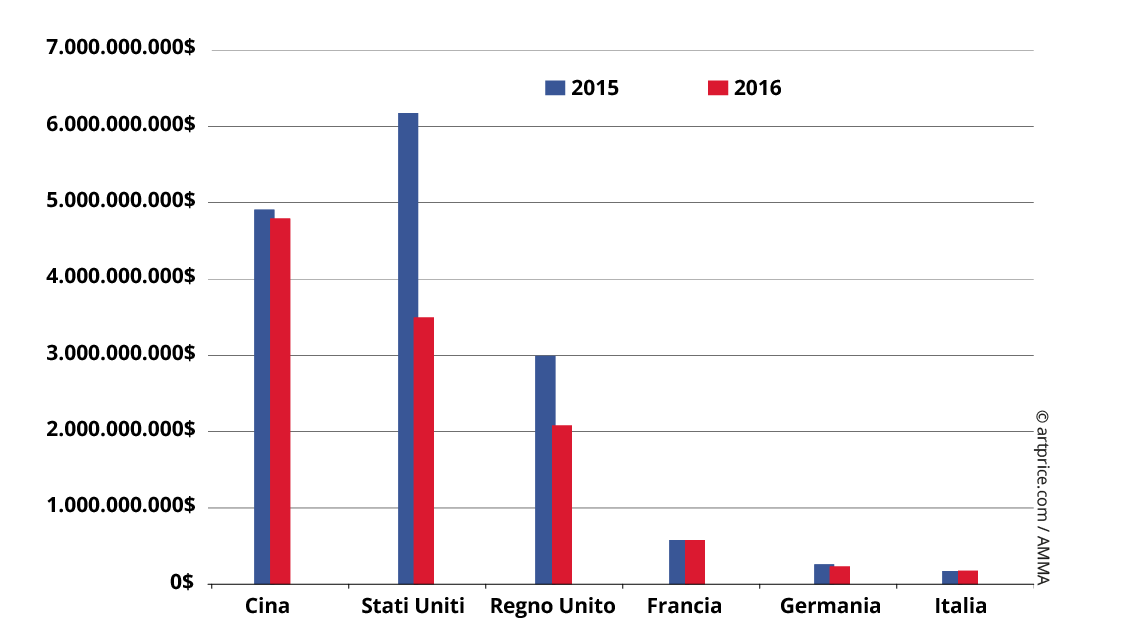

Nel 2015, aveva affrontato un importante adeguamento e conosciuto una riduzione del fatturato del -26%, mentre gli Stati Uniti realizzavano il miglior fatturato annule della loro storia, totalizzando 6,2 mrd$. Nel 2016, la situazione si ribalta: il Mercato dell’Arte si stabilizza in Cina, -2%, ma subisce una contrazione del -36% in Occidente. Questo costa agli Stati Uniti il posto di leader del Mercato dell’Arte, con un risultato di 3,5 mrd$ per 72.500 lotti venduti.

Evoluzione del fatturato sulle vendite per paese (2015 / 2016)

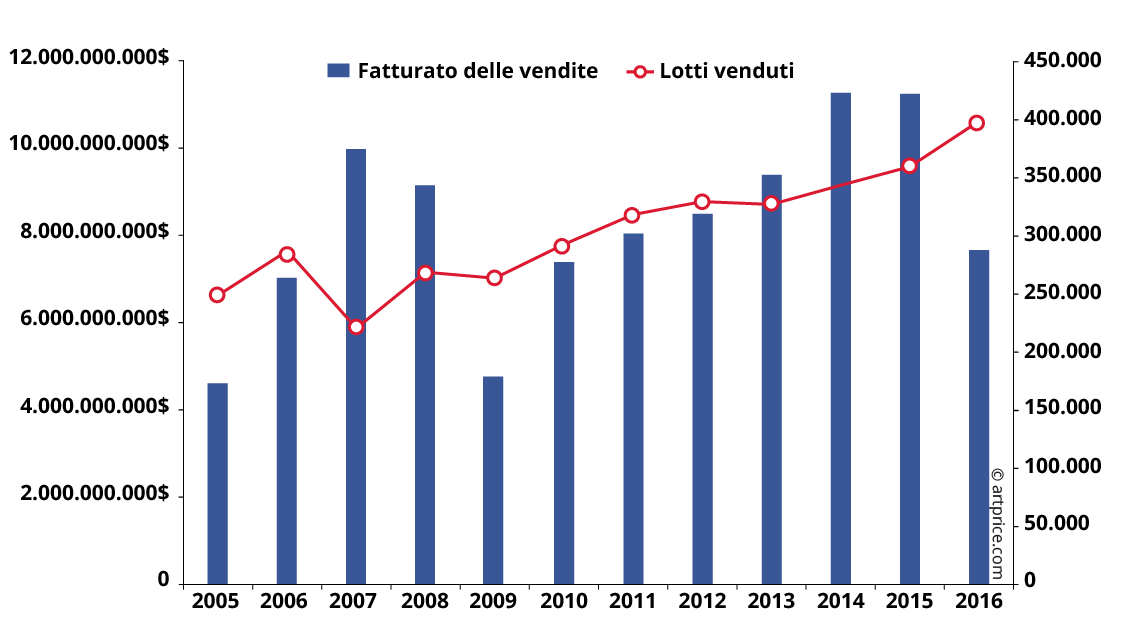

Tra il 2009 e il 2014, i paesi occidentali hanno conosciuto cinque anni consecutivi di crescita. Hanno mantenuto il passo sull’esercizio 2015, grazie a un mercato di fascia alta particolarmente importante: 140 aste superiori a 10 mln$, di cui due risultati al di sopra dei 170 mln$ (soglia mai raggiunta prima). Naturalmente, questa crescita esponenziale dei prezzi non poteva durare all’infinito e le incertezze finanziarie, iniziate nel secondo semestre 2015, hanno allontanato per un certo periodo i capolavori dalle sale d’asta. Così, solo 61 opere hanno superato i 10 mln$ nel 2016, non arrivando mai a toccare le 9 cifre. La carenza di capolavori ha influenzato principalmente le entrate delle grandi piazze di mercato anglosassoni: New York -43% e Londra -30%, dove si concentra la maggior parte delle vendite di prestigio.

Intensificazione degli scambi in Occidente +11%: Stati Uniti +24%, Regno Unito +27%

Il Mercato dell’Arte si è dimostrato straordinariamente dinamico in Occidente, durante un anno turbolento contrassegnato da numerosi capovolgimenti politici e incertezze dei mercati finanziari. L’intensità degli scambi ha permesso di compensare, in parte, il rallentamento dei proventi delle vendite.

Il volume delle transazioni in Occidente, 398.000 lotti nelle Belle Arti, effettivamente, non è mai stato tanto alto mentre il tasso di invenduti, dell’ordine del 37%, è rimasto identico a quello del 2015. È doveroso riconoscere alle case d’asta la capacità di stimolare la domanda grazie a un’offerta più adeguata, mantenendo al tempo stesso la qualità dei lotti messi in vendita. Gli Stati Uniti e il Regno Unito registrano quindi, rispettivamente, un volume di transazioni in ascesa del +24% e del +27%. In tal modo, riescono a mantenere l’attività degli scambi al suo livello più alto e a stabilizzare i prezzi.

Fatturato sulle vendite e lotti venduti in Occidente (2005 – 2016)

La maggior parte delle grandi Piazze di Mercato europee registra un’evoluzione generale secondo questa tendenza. Francia, Italia, Austria e Belgio presentano un fatturato stabile (con leggere variazioni tra +1% e -1% rispetto all’esercizio 2015) e un numero di aste in netta progressione: +8%, +4%, +14%, +15%, rispettivamente.

Germania e Svizzera, purtroppo, non riescono ad abbracciare questa nuova dinamica. Le due nazioni conservano la 5a e la 7a posizione sul Mercato dell’Arte internazionale, ma registrano una contrazione del -12% e del -5% del loro fatturato annuale. Fatto ancor più grave, la Spagna (17 mln$) riscontra un calo di 1/5 del fatturato, per terminare al 27° posto della classifica generale, perdendo terreno rispetto a piazze di mercato promettenti, come Turchia (31 mln$), Filippine (29 mln$) o Emirati Arabi Uniti (23 mln$).

Il mercato cinese trova il suo equilibrio

L’organizzazione degli scambi all’interno della nuova prima potenza del Mercato dell’Arte rivela profonde differenze con la strutturazione dei mercati occidentali. Il tasso di invenduti qui resta particolarmente alto: i due terzi delle opere d’arte messe in vendita non vengono aggiudicati. Tale situazione, senza equivalente a Ovest, si è imposta come norma negli ultimi dieci anni in Cina, con il mercato più alto del pianeta con 277.500 opere messe in vendita in dodici mesi.

La Calligrafia e la Pittura tradizionale rimangono il settore più vasto del mercato cinese, con il 92% dei lotti venduti e l’81% del fatturato sulle vendite. Tuttavia, la Pittura a olio e l’Arte contemporanea approfittano della crescita di Hong Kong, piazza fondamentale del Mercato dell’Arte, capace di attirare il meglio dell’arte asiatica ma anche occidentale, sempre molto ingorda di artisti in voga. Sebbene faccia parte della Repubblica Popolare Cinese, Hong Kong è sede di varie gallerie europee e nordamericane tra le più prestigiose. La città accoglie inoltre una delle tre edizioni di Art Basel, la più selettiva fiera d’arte contemporanea occidentale.

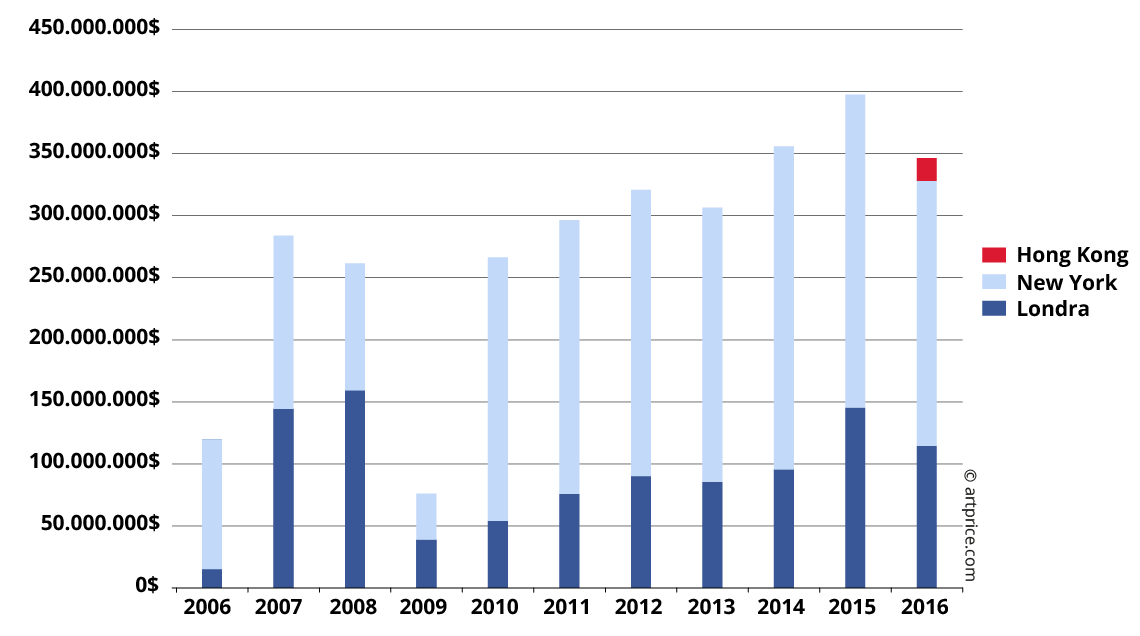

Prodotto sulle vendite Phillips per zona (2006 – 2016)

Nel novembre 2016, la casa d’aste americana Phillips ha organizzato a Hong Kong la sua prima sessione di vendita d’arte del XX secolo e contemporanea 20th Century & Contemporary Art & Design Evening Sale che riuniva opere di artisti eminenti, sia asiatici (Yoshitomo NARA, ZENG Fanzhi, Ufan LEE) sia occidentali (Roy LICHTENSTEIN, Gerhard RICHTER o Anish KAPOOR). Sviluppando una nuova piazza di mercato di Belle Arti a Hong Kong, Phillips adotta la strategia già intrapresa, dagli anni ’80, dai colossi Christie’s e Sotheby’s, abbracciata in seguito da Bonhams nonché dalle due prime case d’asta cinesi, Poly International e China Guardian. La presenza a Hong Kong di tutti gli attori prominenti del secondo mercato, come del primo, conferma l’importanza cruciale e crescente di questa città sulla scacchiera internazionale, che crea un vero e proprio ponte tra la Repubblica Popolare e l’Occidente.

Mai la Cina ha pesato così fortemente sul Mercato dell’Arte, con il 38% del fatturato sulle vendite mondiale. Sei case d’asta cinesi figurano già nella Top 10 delle vendite all’asta Belle Arti mentre le quattro società di vendite all’asta occidentali che completano questa classifica operano tutte, senza eccezione, a Hong Kong (e Christie’s anche a Shanghai).

Top 20 delle case d’asta (2016)

| Fatturato delle vendite ($) | Lotti venduti | ||

|---|---|---|---|

| 1 | Christie’s | 3 054 089 923 | 16 243 |

| 2 | Sotheby’s | 2 888 199 582 | 13 945 |

| 3 | Poly International | 988 895 776 | 9 398 |

| 4 | China Guardian | 609 113 322 | 6 648 |

| 5 | Beijing Council | 551 777 500 | 3 879 |

| 6 | Phillips | 346 337 625 | 3 269 |

| 7 | Xiling Yinshe Auction | 176 433 817 | 4 341 |

| 8 | Bonhams | 144 534 764 | 6 818 |

| 9 | Holly International | 123 197 961 | 1 470 |

| 10 | Zhong Hong Xin International Auction | 90 348 753 | 986 |

| 11 | Canton Treasure Auction | 89 724 121 | 2 014 |

| 12 | Shanghai Jiahe Auction | 87 014 164 | 1 849 |

| 13 | RomBon Auction | 72 915 814 | 2 505 |

| 14 | Dorotheum | 72 482 762 | 4 807 |

| 15 | Seoul Auction | 71 749 020 | 1 143 |

| 16 | Shanghai Mission Auction | 69 379 508 | 414 |

| 17 | Artcurial | 67 324 517 | 3 269 |

| 18 | Beijing Hanhai Art Auction | 63 413 712 | 2 924 |

| 19 | Beijing Inzone International Auction | 62 874 981 | 454 |

| 20 | Grisebach | 56 069 263 | 2 159 |

© artprice.com / AMMA

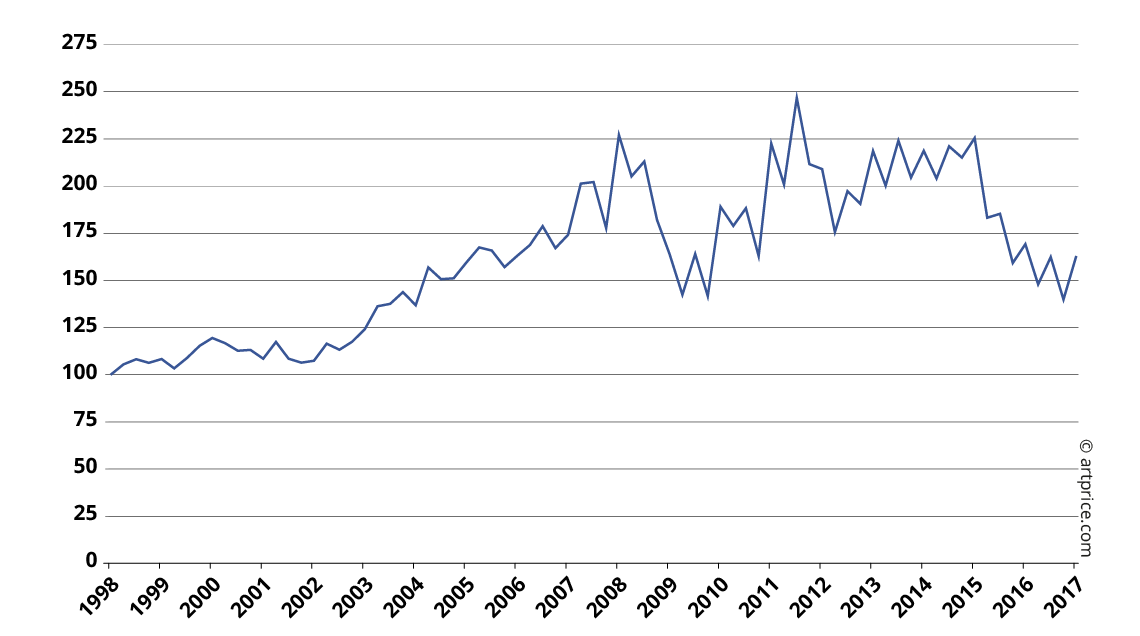

Stabilizzazione generale dei prezzi

La modifica dell’offerta in Occidente e la stabilizzazione delle vendite in Cina hanno infine permesso di raddrizzare l’indice dei prezzi dell’arte, in calo nel corso del 2015 e fino al primo semestre del 2016.

Indice globale dei prezzi Artprice – Base 100 a gennaio 1998

I vari record registrati l’anno scorso avevano nascosto la svalutazione che toccava il Mercato occidentale. Quest’anno, le case d’asta hanno abbandonato la corsa ai record per consolidare il cuore del Mercato.

La gamma dei prezzi inferiori a 50.000 $ mostra il più netto aumento: il numero di scambi passa da 341.000 a 382.000 lotti venduti. Queste transazioni costituiscono attualmente il 96% del mercato in Occidente.

In Cina, gli assestamenti intrapresi l’anno scorso e portati avanti nel 2016 hanno verosimilmente stabilizzato un mercato il cui valore era salito troppo rapidamente. Tra il 2008 e il 2011, il prezzo medio di un’opera d’arte all’asta in Cina era repentinamente passato da 22.000 $ a 52.000 $, mentre il numero di transazioni triplicava d’importanza. Nello spazio di soli 4 anni, il fatturato sulle vendite all’asta cinese era moltiplicato di un fattore di 6.5 , passando da 1,6 mrd$ nel 2008 a 10,5 mrd$ nel 2011. Ritrovando progressivamente una dimensione più stabile, 4,8 mrd $ nel 2016, il mercato cinese ha risolto varie questioni chiave, tra cui quella delle opere insolute.

Le performance finanziarie dell’Arte

Grazie allo sviluppo intrinseco del Mercato dell’Arte o a circostanze esterne, l’Arte s’impone, in modo sempre più evidente, come un’alternativa di investimento del tutto seria. Rispetto agli investimenti tradizionali, finanziari o immobiliari, l’opera d’arte presenta non solo un valore estetico ma anche possibilità di rendimenti assolutamente competitivi. L’elevata volatilità dei prezzi, che sembra conferire a questo tipo di investimento un rischio eccessivo, può essere ampiamente controllata.

Struttura dei prezzi (2016)

| percentuale dei lotti aggiudicati | per un ammontare inferiore a |

|---|---|

| 100 % | 81 447 500 $ |

| 99 % | 239 600 $ |

| 98 % | 106 250 $ |

| 97 % | 66 555 $ |

| 96 % | 47 500 $ |

| 95 % | 36 350 $ |

| 90 % | 14 765 $ |

| 80 % | 5 415 $ |

| 70 % | 2 810 $ |

| 60 % | 1 600 $ |

| 50 % | 970 $ |

| 40 % | 615 $ |

| 30 % | 400 $ |

| 20 % | 245 $ |

| 10 % | 130 $ |

© artprice.com

Sulla base di più di 3.900 lotti precedentemente messi all’asta e la cui provenienza è confermata dalla loro casa d’aste, Artprice valuta una redditività dell’investimento (ROI) media del +88%, per una durata media di detenzione di 11 anni, vale a dire una progressione annuale pari al +5,9%. Su questo campione, si registra una variazione di prezzo negativa nel 45% delle opere. Fortunatamente, i ricavi compensano in ampia misura le perdite. Tale constatazione vuole solo sottolineare l’importanza di costituire una collezione variegata, ovvero diversificare le acquisizioni allo scopo di ridurre il rischio globale e di approfittare della crescita generale dei prezzi dell’Arte sul lungo termine.

Vari esempi, osservati nel 2016, consentono di capire il tipo di rendimenti possibili.

- Another Place (1959) di Richard Smith, acquistato da Christie’s Londra a marzo 2006 per 2.700 $ e venduto lo scorso novembre per 44.000 $ da Sotheby’s Londra. Il valore di questa tela registra quindi nello stesso decennio una plusvalenza del +1.500%, approfittando soprattutto del risveglio del mercato dell’artista all’annuncio del suo decesso nell’aprile 2016. Quest’anno, i lotti venduti sono triplicati rispetto agli esercizi precedenti;

- Rhombus-C (1968) di Victor Vasarely, acquistato a 14.700 $ nel 2004 da Farsetti a Prato e rivenduto dodici anni più tardi a Vienna, da Dorotheum, per 106.000 $, oltre 7 volte il suo prezzo d’acquisto;

- “Ballet blanc” (1998) di George Condo, acquistato nel 2003 per 14.300 $ da Christie’s New York e rivenduto da Sotheby’s, nella stessa città, a settembre 2016, per 200.000 $. Il collezionista realizza su questo investimento un rendimento annuale del +22%.

L’incertezza degli investimenti sul Mercato dell’Arte rimane principalmente legata all’evoluzione delle preferenze sul lungo termine. Se le variazioni dei prezzi restano relativamente deboli nel corso dei mesi, i prezzi possono impennarsi o, al contrario, crollare in uno o due decenni. Quest’anno si sono registrati altri casi di variazioni estreme:

- Untitled (Jokes) (1989) di Richard Prince acquistato per 27.830 $ da Sotheby’s New York nel maggio 1993 e venduto a 4,8m $ da Christie’s New York nel maggio 2016

- “67-Z-12”(1967) di Martin Barré acquistato all’Etude Briest a Parigi per 7.000 $ nel 2000 e successivamente rivenduto da Artcurial il 6 giugno 2016 per 215.000 $, vale a dire 30 volte il suo prezzo d’acquisto

- From the Series of Office Affairs (2008/09) di Vassily Tsagolov acquistato da Phillips Londra nel 2009 per 54.000 $ e rivenduto dalla stessa casa per 1.700 $ il 13 aprile 2016. L’acquirente, che aveva acquistato l’opera all’epoca in cui l’artista era all’apice, aveva già provato a rivendere la tela nel 2015 senza, tuttavia, trovare un acquirente. Subisce quindi una svalutazione del -97%

Prospettive

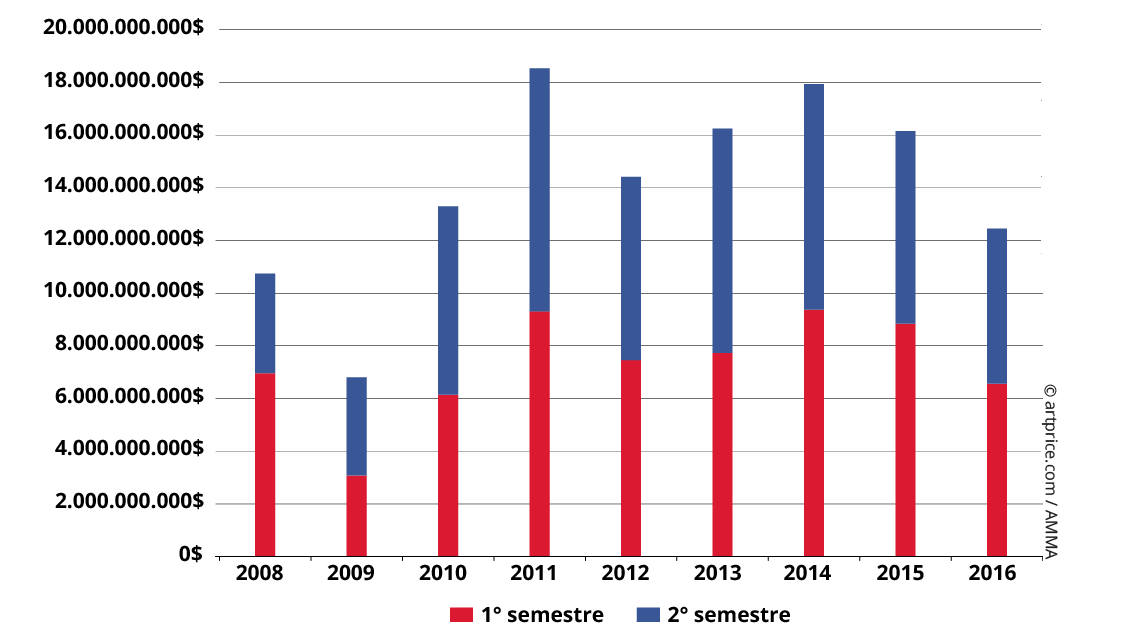

Gli assestamenti importanti operati a Est e Ovest, seppur funzionando in senso opposto, contribuiscono comunemente alla stabilizzazione delicata dei prezzi su scala mondiale. La situazione oggi si presenta molto più rosea rispetto all’anno scorso. Mentre alcune incertezze planavano sul Mercato dai primi mesi del 2016 e numerosi eventi politici contribuivano a nutrire il timore di una crisi, i risultati dell’ultimo trimestre lasciano sperare che il peggio sia stato superato. Solo un evento politico potrebbe ancora colpire duramente il Mercato dell’Arte, attraverso i mercati finanziari.

Evoluzione mondiale del fatturato sulle vendite semestrale (2008-2016)

È molto improbabile che le grandi case d’asta realizzino nel 2017 dei risultati alti come quelli del 2015. Probabilmente continueranno a potenziare il cuore del Mercato, prima di ritrovare gradualmente il cammino della crescita. La contrazione del fatturato negli Stati Uniti e nel Regno Unito era tanto necessaria quanto provvisoria.

L’anno 2017, infine, si presenta già particolarmente ricco di eventi artistici di primo piano. La Biennale del Whitney, rimandata nel 2016, la Biennale di Venezia e la dOCUMENTA 14 scandiranno il ritmo del primo semestre e non mancheranno di stimolare le vendite.

30.6

30.6